С банковскими депозитами у нас знакомы все, начиная от старушек, привыкших класть свободные средства «на книжку» в Сберкассе, и до молодежи с усердием осваивающей мобильные приложения многочисленных «виртуальных» банков. Весной 2018 года в мое доверительное управление попало сто тысяч рублей наследства бабушки правнуку. Но так как правнуку на тот момент еще не исполнилось честных 14 лет (с этого возраста в РФ человек уже считается ограниченно дееспособным, получается паспорт гражданина и может самостоятельно отвечать за распоряжение своими финансами), то моей задачей оказалось не только сохранение суммы, но и по возможности ее приумножение. После согласования условий с будущим бенефициаром было принято решение провести диверсификацию и часть средств разместить на депозит, а часть средств разместить на фондовом рынке. В качестве провайдера обеих услуг был выбран модный «виртуальный» банк с окончанием наименования на -off, хотя для простоты написания назовем его Банк Т (на самом деле это уже никакой не банк, а настоящий финтех, предоставляющий не только банковские услуги, но и множество прочих, начиная от телефонии и заканчивая доступом на рынки ценных бумаг для своих клиентов). Ну, что ж, приступим к разбору полетов по результатам полуторагодичных вложений.

Депозит

Как я уже отметил в начале статьи, депозиты — традиционный способ сбережения средств населением. Экономика большинства стран в мире — инфляционная, деньги с течением времени обесцениваются, теряется их покупательская способность. Как правило данный процесс происходит из-за излишней эмиссии (вина центробанка или иного органа эмиссии) ни чем не обеспеченных банкнот, либо из-за чрезмерной активности по кредитованию с необеспеченным плечом кредита (когда банк выдает денег больше, чем есть на его собственных счетах). При инфляционной экономике, банки привлекают вклады от частных лиц и организаций под проценты, другими словами, обещают вернуть немного больше денег, чем вкладчик доверил банку. Но в мире, даже в современной экономике, существуют юрисдикции, где работает (или работала до недавних пор) дефляционная модель. Ярким примером такой экономики можно назвать Японию, где встречались, а вероятно и встречаются сейчас отрицательные ставки на депозиты. Получается, что передавая денежные средства банку вы ему еще и доплачиваете за их хранение.

За 2018 год официальный уровень инфляции, данные по этому показателю публикует Банк России, составил 4,3%, а за 9 месяцев 2019 года он составил 2,3% (помог отрицательный показатель за август). Уровень вполне достойный. В тех же США он составил на сентябрь 2019 целых 1,7% (правда американцы называют его индексом потребительских цен и публикует его Национальное бюро труда). Из этих процентиков следует, что обычный обыватель ожидает, что его «кровные», отнесенные в банк, должны дать ему больший доход, нежели простое инфляционное обесценивание его средств, если он сложит всё в свою прикроватную тумбочку.

Рост депозита с течением времени. Желтым отмечена премия при размещении средств от банка.

При размещении депозита филистер ищет банк, в котором ему дадут наибольшую ставку по вкладу. Обычно действует правило, что чем более долгосрочный вклад, тем выше по нему ставка. Банк рассчитывает, что вкладчик не будет забирать деньги до окончания срока вклада и банк сможет использовать их для выдачи кредитов (обычная банковская практика). Но какую ставку давать, если заранее никто не знает какова будет инфляция в будущем? Через месяц, через два, через год. Можно лишь воспользоваться прогнозом, но как известно многие прогнозы сбывается меньше, чем никогда. Поэтому, при размещении вклада рискует и банк, и его клиент. И весьма вероятно, что кто-то из них недополучит своих денег (их скушает инфляция). Но не стоит думать, что можно переиграть банк, ведь там работают «профессионалы», у которых есть множество способов как заработать на вашем кладе бо́льший процент, чем банк будет должен выплатить вам. Я намеренно поставил скобки вокруг профессионалов, поскольку банки частенько лопаются, а их клиенты благополучно теряют все свои средства. Индивидуальные российские вкладчики в этом отношении находятся в некотором привилегированном отношении, так как у нас действует система страхования вкладов, которая обеспечивает возврат как суммы вклада, так и накопленных процентов, в случае если с банком все станет плохо, и он не сможет расплатиться по своим обязательства (не забываем все же про максимальную сумму страхового покрытия).

Итак, Бант Т, благодаря отсутствию оффлайн-инфраструктуры (клиентских офисов, например) имеет возможность уменьшить свои издержки, а соответственно предложить своим клиентам немного лучшие условия, чем другие. На март 2018 года Банк Т предлагал 6% годовых при размещении депозита сроком более 1 года. В качестве дополнительной опции я выбрал капитализацию ежемесячных процентов по вкладу (т.е. когда банк выплачивал мне проценты, они падали на тот же депозит и на них так же начинали начисляться проценты).

Тариф банка на депозит

Однако, на 20 сентября 2019, я обнаружил, что накопленная инфляция с момента открытия вклада по тем же данным ЦБ РФ (Банк России) составила 6,1%. И я должен оказаться в проигрыше, так как мой процент по депозиту ниже, чем инфляция за тот же период. Однако, в рассуждениях выше закралась небольшая ошибка. Инфляция в 6,1% составила за срок более одного года, а каждый год я получаю 6% от суммы вклада (а еще плюс реинвестирование процентов). В конечном итоге с депозита в 50.000₽ я заработал 5.717,88₽ что составляет около 11,4%, учитывая, что я потерял порядка 515₽ на досрочном изъятии вклада. И это за полтора года и в безрисковой инвестиции, ведь сумма вклада гарантировано проходит по нормативам системы страхования, даже в случае банкротства банка я бы получил всю сумму вклада включая проценты. Средства не только были сохранены, но и немножко приумножены.

Но, как мы знаем, чем выше риск, тем меньше доходность. А можно ли заработать немного больше, чем на безрисковом депозите? Ну, что же, идем дальше!

Фондовый рынок

Если повысить уровень риска для своих вложений, то можно не только их полностью лишиться, но и заработать более высокую премию по отношению к безрисковым вложениям. Можно одолжить деньги другу Витьке под 25% годовых и надеяться, что он их сможет вернуть. А можно пойти более цивилизованным путем и вложиться в регулируемый международными и государственными институтами рынок ценных бумаг.

В начале 90-х, на волне вседозволенности и вседоступности, когда банки и биржи с брокерами и дилерами плодились в России со скоростью регистрации компаний, в нашей стране насчитывались десятки бирж и тысячи банков. Прошло уже почти 20 лет и российский рынок ценных бумаг наконец-то влился более или менее плотно в мировое экономическое пространство. У нас осталось три биржи, а стройные ряды российских банков заметно поредели. Тем не менее, сам фондовый рынок РФ все еще считается молодым и развивающимся.

При озвучивании термина «биржа», у обычного человека сразу же возникает ассоциация с крутыми тачками и брокерами гребущими деньги лопатами. Отчасти оно так и есть, можно, например, вспомнить документальный кинофильм «Волк с Уолл-стрит». Но сверхдоходы на финансовом рынке, обычно так или иначе связаны с различного рода махинациями, так как сам рынок высококонкурентен и поэтому заработать очень много на нем не так уж и просто. Но вернемся к более рискованным вложениям, способным нам принести больший доход, чем депозит.

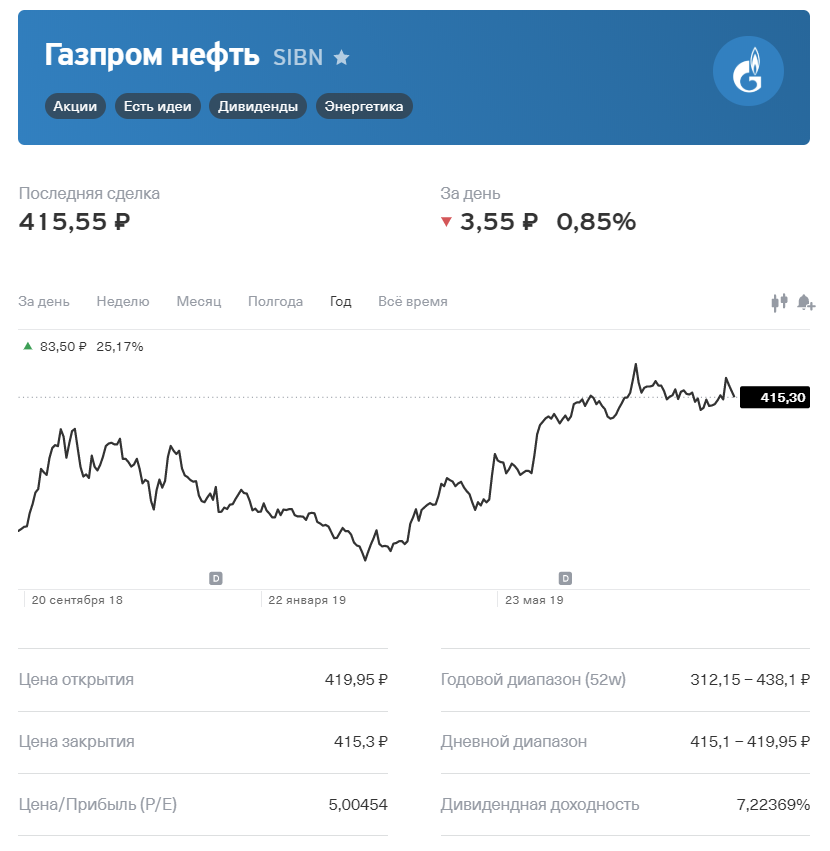

Движение цены на акции Газпром нефть

Для того, чтобы не оказаться обманутым нечистоплотными компаниями и индивидуумами, необходимо работать только с регулируемыми рынками, где государственные структуры обеспечивают справедливость операций и гарантируют их законность. Одним из таких институтов, является биржевая торговля. Биржа — организованный рынок, где профессиональные участники заключают сделки, устанавливают (посредством сделок) рыночные цены и выполняют прочие функции, например, являются индикатором экономического состояния компании, региона или даже целой страны.

Но как торговать на бирже? И нужно ли лезть туда с 50.000 рублей? Если вы не занимались лично торговлей на бирже напрямую, то, разумеется, без получения соответствующих навыков самостоятельно пролезать туда не стоит, особенно с целью заработать спекулятивной стратегией. А вот воспользоваться долгосрочной инвестицией и посредником в виде брокера можно.

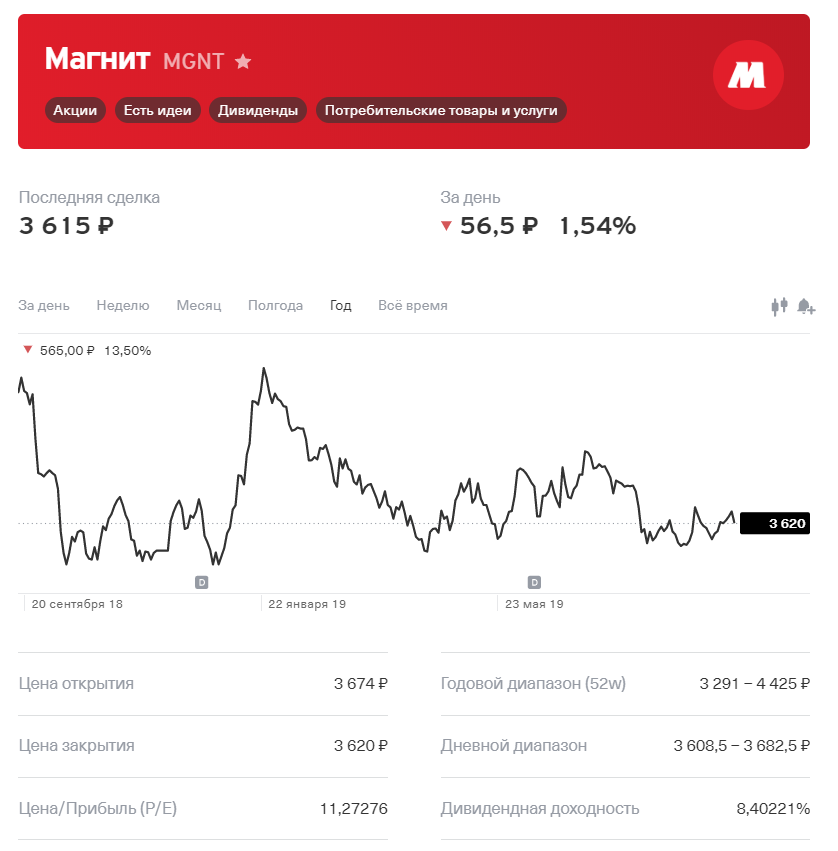

Изменение цены на акции Магнита

Сделаю небольшое отступление в виде крошечного ликбеза по стратегиям инвестирования и заработка на бирже. Существуют две основные стратегии: спекулятивная и инвестиционная. При спекулятивной стратегии инвестор набирает в свой портфель (который так и называется спекулятивный) ценные бумаги, которыми он собирается активно торговать. Продавать при повышении цены на них и покупать при понижении. Спекулятивный портфель работал до поры до времени, пока на биржу не проникли «скалеперы» и «высокочастотники». Первые и вторые — роботы, способные мгновенно реагировать на изменение цены на ценные бумаги и зарабатывать за счет скорости реакции и количества операций. Соревноваться с роботами обычному физическому лицу просто бессмысленно, так как игроки, работающие данными способами, инвестируют существенные ресурсы в свою инфраструктуру. Речь идет о суперпроизводительных компьютерах и супербыстрых каналах связи. Иногда борьба идет за микросекунды и даже наносекунды. Кто получил быстрее других информацию о цене и среагировал верным образом, тот и получил доход. Хорошим примером подобной войны за секунды можно назвать кинофильм «Проект «Колибри», где соревновались две компании за прокладку информационной магистрали между восточными и западным побережьями США с супернизкими задержками. Одна компания прокладывала оптоволокно по идеально прямой линии между двумя биржами, а вторая строила прямой транк на основе микроволнового радиоканала.

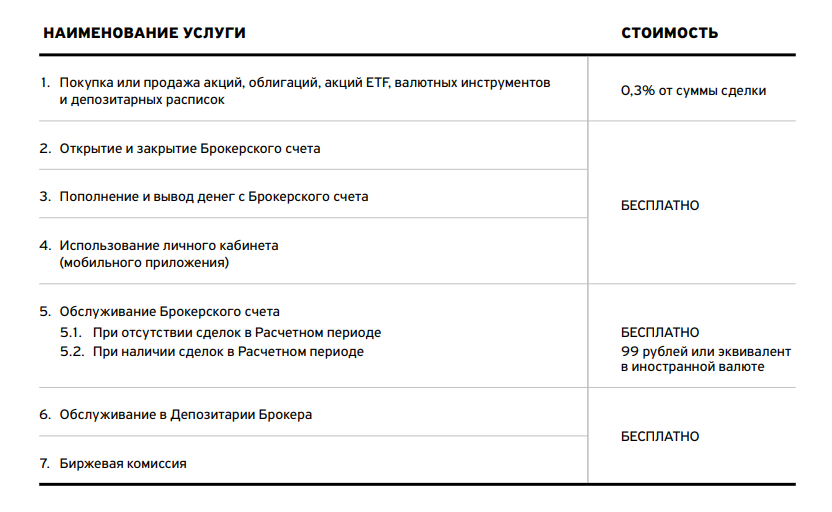

Тарифы на обслуживание

Инвестиционный же портфель по-прежнему позволяет зарабатывать и частникам, при том особо не напрягаясь. Основа инвестиционного портфеля — долговременность владения приобретенными ценными бумагами. Упор сделан на то, что некоторые ценные бумаги приносят доход за время владения, например, акции и облигации, в общем случае, они периодически позволяют получать дивиденды и купонный доход. Да еще и с общемировым ростом экономики стоимость ценных бумаг увеличивается со временем. И стратегия тут одна: войти в нужный момент, на минимуме, а выйти желательно на максимуме, не дожидаясь очередного финансового кризиса или же биржевой паники. Хотя и в такие моменты можно очень удачно наполнить свой портфель на волне «биржевого ралли».

Динамика цены на акции фонда FXIT

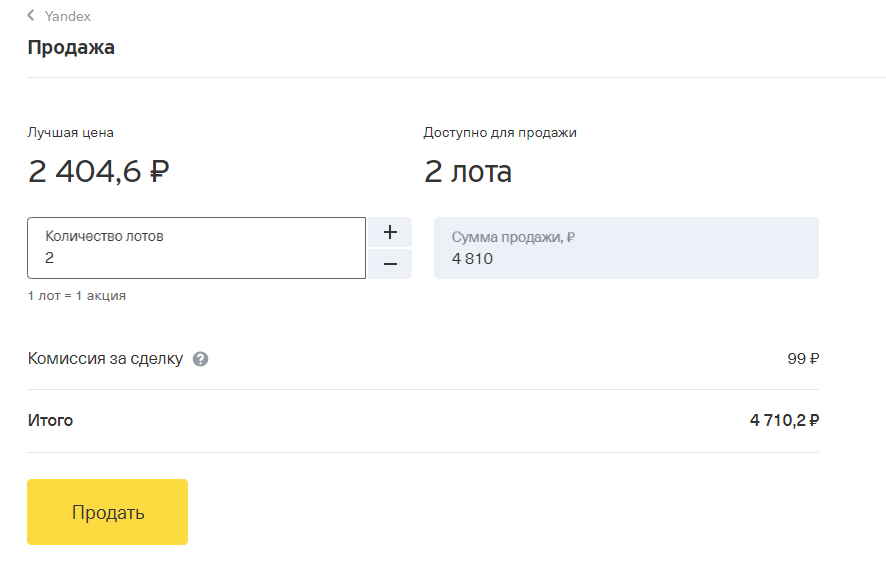

Итак, Банк Т весной 2018 года уже предлагал услуги по работе на фондовом рынке. Правда не напрямую, а через одного из крупнейших российских брокеров. И именно там мною было закуплено: 2 акции Яндекса (акции обыкновенные, причем иностранные от Public Limited Liability Company Yandex N.V.), 20 обыкновенных акций Газпром нефть, 2 обыкновенные акции Лукойл, 1 шт акции обыкновенной Магнита, 20 штук обыкновенных акций Сбербанка, а также 6 штук акций индексного фонда FXIT. Всего на сумму 51.646,60₽ из которых 594₽ взял крупный российский брокер в качестве комиссии.

Дам пояснения по собранному инвестиционному портфелю. Я не планировал какие-либо покупки или продажи бумаг из портфеля на протяжении всего его срока действия. Один раз положил бумаги, один раз их продал. Основной расчет был сделан на постоянное изменение, в основном в сторону плюса, стоимости самих бумаг (растет экономика, растет и стоимость компаний, растет и стоимость их акций), плюс успешные компании выплачивают дивиденды держателям своих акций.

Что вошло в инвестиционный портфель

Бумаги подбирались с диверсификацией по различным отраслям на случай, если вдруг в нефтянке и финансовой сфере будет плохо, то должны вытянуть ритейлеры и айтишники. Ну и наоборот. Обыкновенные акции, в принципе, дают так же право голосования на общих собраниях акционеров, но приобретенные пакеты слишком малы для заметного осуществления воли акционеров. Особо стоит обратить внимание на два типа бумаг. Во-первых, это наш любимый Яндекс, коий является на самом деле не совсем, даже совсем не нашим. Тикер YNDX (условное короткое обозначение акций Яндекса) привязан к торгуемым на российской бирже ММВБ-РТС акциям нидерландской компании. По сути, Яндекс выбрал для себя наиболее удобную юрисдикцию, но при этом он опирается на российскую инфраструктуру. Более того, акции Яндекс из Нидерландов торгуются и на других биржах, например, на американской бирже для высокотехнологичных компаний NASDAQ.

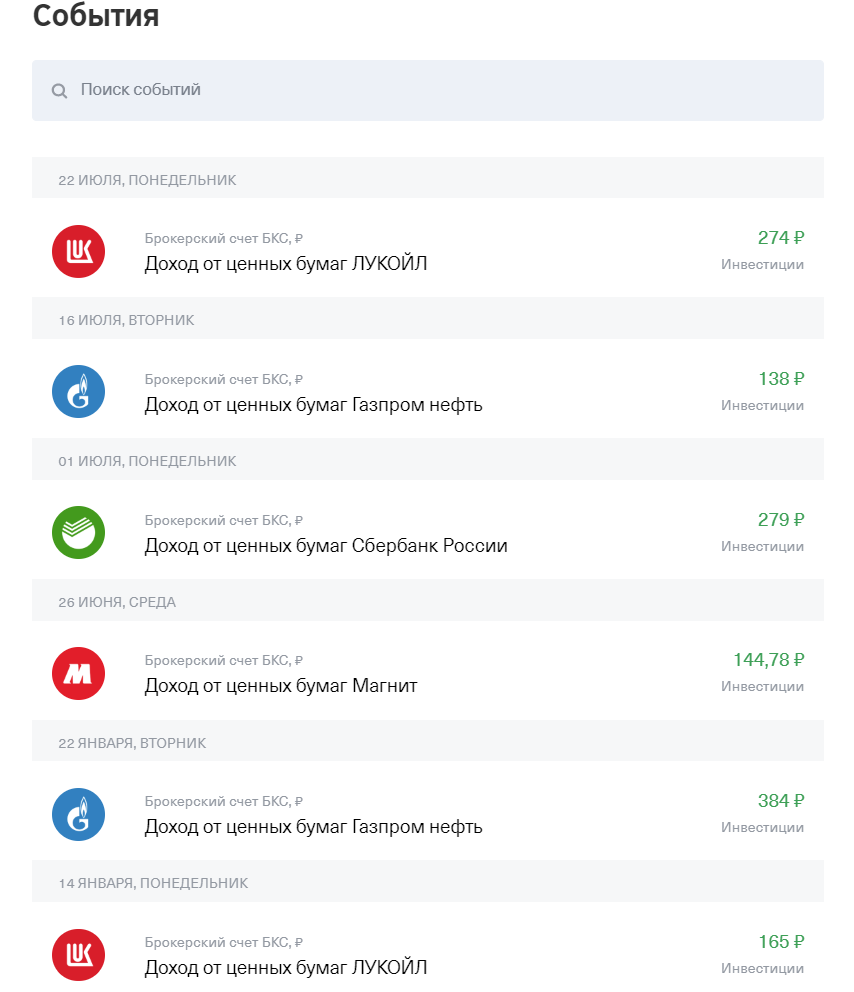

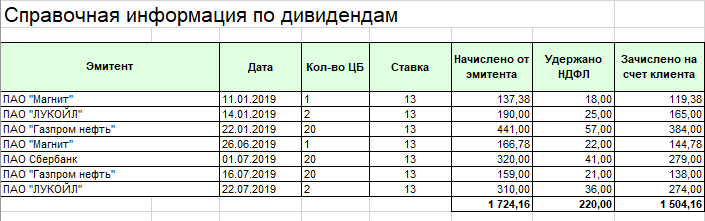

Выплаты дивидендов российскими компаниями

Второе интересное в портфеле — акции так называемого индексного фонда (ETF). Такой фонд является удобной прокладкой, позволяющей инвесторам, в основном частным, приобретать самые ликвидные (которые можно легко и быстро продать) ценные бумаги самых устойчивых компаний на бирже. Бумаги таких компаний как правило входят в индекс той биржи, на которой они торгуются. И когда в новостях говорят, что индекс на такой-то бирже повысился или понизился до таких-то пунктов, то следует знать, что произошло изменение именно с бумагами, с ценой этих бумаг, компаний входящих в индекс. Важно понимать, что периодически индекс пересматривается и какую-то компанию могут выкинуть из индекса, а какую-то наоборот добавить. Так вот, приобретая акцию ETF-фонда я приобрел, по сути, производный инструмент, который полностью отражает реальные ценные бумаги того или иного индекса или набора. Для мелкого инвестора удобнее оперировать именно с акциями ETF, а не покупать весь набор акций на открытом биржевом рынке. Как правило — это еще и дешевле, так как за каждую покупку или продажу брокер возьмет свою комиссию. ETF тоже возьмет свою комиссию, но она будет меньше, чем суммарная комиссия за приобретение всех бумаг.

Акции фонда FXIT торгуются на Московской и на Ирландской биржах. Валюта ценной бумаги доллары США. Бумага состоит в основном из акций Microsoft, Apple, Facebook, Alphabet (бывший Google), VISA, Mastercard, Intel, Cisco, Adobe и других компаний базирующихся в юрисдикции США (хотя тут странно видеть европейский Mastercard, но не суть). Акции ETF-фонда торгуются в долларах, в то время как все другие акции рублевые. Таким образом, собранный инвестиционный портфель стал диверсифицированным не только по отраслям экономики, но еще и по разным юрисдикциям (Россия и США), а также по валюте (USD vs RUB). Соответственно, мне удалось существенно снизить общий риск всего портфеля. Если в США настанут очень тяжелые времена, акции их компаний побегут к нулевой отметке, а доллар захлестнет гиперинфляция, то рублевые активы вытянут ситуацию и мои потенциальные потери будут не такими большими, как если бы я вбухал все средства в одно единственное место.

Кстати, при работе с фондовым рынком вам никто ничего не гарантирует. Вы можете потерять все деньги, а если прибегать к маржинальной торговле (когда в ход идут заемные средства у брокера) и прочим ухищрениям, доступным профессиональным участникам биржевого рынка, то можно уйти даже в глубокий минус. В новостях то тут там возникают истории про то, как люди теряли деньги на бирже, теряли очень много и в основном по своему незнанию основ работы биржи, тех правил по которым она работает. Показательной можно считать историю жителя Казани, который за несколько дней не только спустил все свои накопления, но и остался должен очень крупную сумму. Но, хорошо, что у систем, рассчитанных на обычного пользователя, нет возможности ТАК набедокурить.

Налогообложение от выплаты дивидендов по акциям

Ну и что же вышло по завершении периода инвестирования в ценные бумаги? Смог я сохранить средства? Мне удалось заработать 22,15% на акциях российских и американских компаний. Что почти в два раза больше, чем на депозите. В денежном выражении сумма составила 11.785₽. Заработок сложился не только из курсовой разницы между покупкой и продажей ценных бумаг, но еще и из выплаченных дивидендов. Все российские компании выплатили мне причитающиеся вознаграждения за владение кусочком их предприятия. И более того, я получил проценты от пользования моими денежными средствами брокером. Все средства на моем брокерском счете дополнительно зарабатывали мне деньги. Возможно, что я мог бы заработать еще немного больше, если бы понимал каким образом происходит налогообложение у фонда FXIT. По законам США резиденты выплачивают 30% от всех причитающимся им дивидендам, в то время как нерезиденты платят только 13%. Для уменьшения налогов необходимо заполнить и подать соответствующую форму. Но, мне так и не удалось получить информацию в отношении того, что делает фонд с дивидендами и есть ли необходимость в подаче формы о нерезиденстве. В российской юрисдикции все немного проще. Брокер заплатил за меня налог в виде НДФЛ в размере 220₽. С моей стороны никаких действий не потребовалось.

Комиссия при продаже

В качестве небольшой пилюли — я выплатил по 99₽ за продажу акций каждого из эмитента из моего портфеля. Но, увы, таков тарифный план у Банка Т для любителей купить и держать до последнего.

Итог

Как показал мой опыт сохранить деньги можно как при использовании обычного банковского вклада, так и при инвестировании средств на фондовым рынке. Однако, если банковский вклад дает хоть какую-то гарантию возврата средств, то работа на бирже более рискованный вариант. Хотя в случае существенных экономических потрясений, не спасет ни биржа, ни система страхования вкладов. Деньги будут теряться и там, и там. С другой стороны, во время биржевых штормов можно очень неплохо подзаработать, единственно, что нужно уметь и знать как.